Nowy rok wkracza do wielu firm UE z mocnym naciskiem na kwestie zrównoważonego rozwoju. Mowa tutaj o tych największych spółkach, które do tej pory obowiązek raportowania ESG wypełniały zgodnie z dyrektywą NFRD (Non-Financial Reporting Directive). To właśnie one będą pierwszymi, które w przyszłym roku opublikują pierwsze raporty ESG zgodnie z nową Dyrektywą CSRD w sprawie sprawozdawczości w zakresie zrównoważonego rozwoju.

Rok 2024 jest dla tych firm bardzo ważny, ponieważ już od tego roku muszą gromadzić dane, na podstawie których będą mogły zaraportować wszystkim swoim interesariuszom kwestie ESG zgodnie z nowymi wytycznymi. W tym roku objętych dyrektywą jest tylko 150 firm w Polsce (12 tysięcy w UE), ale docelowo do 2029 podlegały będą pod nią bezpośrednio wszystkie spółki rynku regulowanego UE.

Zapraszamy do lektury artykułu opisującego w pigułce główne założenia i wymogi dyrektywy CSRD, ze wskazaniem kto i jak powinien się do niego przygotować.

Czego dotyczy Dyrektywa?

Opublikowana w grudniu 2022 r. Dyrektywa CSRD (ang. Corporate Sustainability Reporting Directive) stanowi jeden z narzędzi UE w ramach Europejskiego Zielonego Ładu CSRD i ma na celu poprawę sprawozdawczości i przejrzystości w zakresie zrównoważonego rozwoju poprzez zobowiązanie przedsiębiorstw do stosowania wspólnych standardów raportowania ESG. Ma to na celu ułatwić inwestorom, organizacjom społeczeństwa obywatelskiego, konsumentom i innym zainteresowanym stronom ocenę wyników przedsiębiorstw w zakresie zrównoważonego rozwoju. Dyrektywa wymaga, aby podmioty ujawniały informacje na temat zagrożeń i szans dla swojej działalności wynikających z kwestii społecznych i środowiskowych oraz na temat wpływu ich działalności na ludzi i środowisko.

Rozporządzenie to zastępuje dotychczas obowiązującą Dyrektywę NFRD, pod którą do tej pory podlegały największe spółki interesu publicznego (zatrudniające powyżej 500 pracowników), jednak jest od niej bardziej ambitne i szczegółowe, a informacje w raporcie będą musiały być publicznie ujawniane przez przedsiębiorstwa.

Kogo obejmuje?

Szacuje się, że docelowo ponad 3,5 tysiąca spółek w Polsce będzie musiało spełnić wymogi Dyrektywy CSRD, zatem kto dokładnie:

- Wszystkie spółki notowane na rynku regulowanym w UE, w tym MŚP (z wyjątkiem mikroprzedsiębiorstw)

- Wszystkie duże spółki, jeśli spełniają dwa z trzech poniższych kryteriów (zgodnie z dyrektywą 2013/34/UE w sprawie rachunkowości):

- ponad 250 pracowników

- obrót netto przekraczający 40 mln EUR

- bilans przekraczający 20 mln EUR

- Firmy spoza UE działające w UE i spełniające następujące kryteria:

- obrót netto wygenerowany w UE przekraczający 150 mln EUR i spółka zależna w UE objęta zakresem CSRD, lub

- obrót netto wygenerowany w UE przekraczający 150 mln EUR i oddział w UE z rocznym obrotem netto przekraczającym 40 mln EUR.

Spółki zależne będą zwolnione z obowiązku publikowania sprawozdań o zrównoważonym rozwoju, jeśli zostały uwzględnione w skonsolidowanym sprawozdaniu zarządu spółki dominującej, który został przygotowany zgodnie z wymogami CSRD, lub w skonsolidowanym sprawozdaniu o zrównoważonym rozwoju spółki dominującej z państwa trzeciego przygotowanym zgodnie z ESRS, lub innym standardem uznanym za równoważny.

Zwolnieniem tym nie są objęte duże spółki giełdowe.

Kiedy zaczyna obowiązywać?

Dyrektywa CSRD, chociaż oficjalnie obowiązuje już od 1 stycznia 2023 r., jej realizacja będzie wchodzić w życie etapami zgodnie z harmonogramem przedstawionym poniżej:

Jakie informacje i jak będą raportowane? Standard raportowania (ESRS)

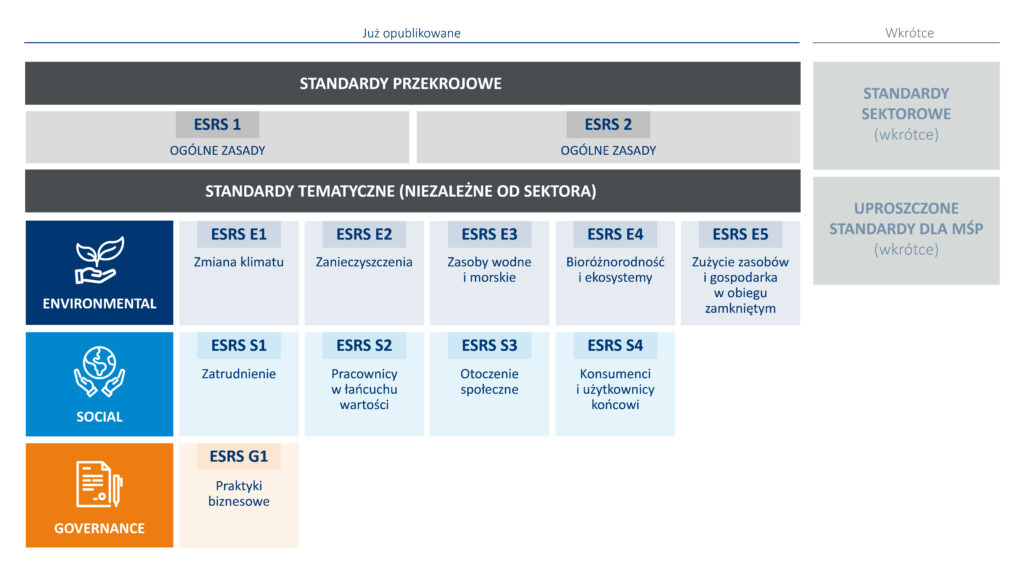

Zgodnie z przepisami CSRD, wszystkie spółki podlegające CSRD są zobowiązane do raportowania szeregu wskaźników ESG zgodnie z wykorzystaniem wspólnych standardów określonych jako europejskie standardy sprawozdawczości w zakresie zrównoważonego rozwoju (w skrócie ESRS – ang. European Sustainability Reporting Standards) opracowywane przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG). Standardy te będą przyjmowane jako akty delegowane uzupełniające CSRD. W swoich raportach firmy będą ujawniać trzy poziomy wskaźników: niezależne od sektora, specyficzne dla sektora oraz specyficzne dla danego podmiotu.

W dniu 31 lipca 2023 r. Komisja Europejska opublikowała pierwszy zbiór standardów zawierający 12 standardów niezależnych od sektora, obejmujące standardy przekrojowe i tematyczne: środowiskowe (E), społeczne (S) i dotyczące ładu korporacyjnego (G). Łącznie zawierają one 84 wymagań ujawnień, zarówno ilościowych, jak i jakościowych.

Zgodnie z CSRD w kolejnych etapach zostaną wydane ESRS dla określonych grup podmiotów:

- uproszczone standardy dla notowanych MŚP,

- standardy dla jednostek spoza UE

- standardy sektorowe dla przedsiębiorstw (np. z sektora górnictwa).

ESRS zostały zaprojektowane z uwzględnieniem europejskiego prawa, inicjatyw w obszarze zrównoważonego rozwoju, jak Taksonomia UE, SFDR, proponowaną dyrektywę CSDDD, a także inicjatywy w zakresie sprawozdawczości dotyczącej zrównoważonego rozwoju, takie jak ISSB, TCFD i GRI, co ma zapewnić interoperacyjność standardów.

Standardy ESRS zostały zbudowane zgodnie ze wspólnym podejściem do raportowania kwestii zrównoważonego rozwoju. Raportowanie to oparte zostało ono na 4 głównych filarach:

- Ład korporacyjny – jak kwestie zrównoważonego rozwoju uwzględnione są w procesach podejmowania decyzji biznesowych przez firmę.

- Strategia – jak możliwości i ryzyka związane ze zrównoważonym rozwojem uwzględnione są w strategii firmy.

- Zarządzanie wpływem, ryzykiem i szansami – identyfikacja przez firmę istotnych obszarów wpływu, ryzyka, i szans związanych ze zrównoważonym rozwojem oraz sposób, w jaki firma nimi zarządza.

- Wskaźniki i cele – informacje ilościowe i jakościowe szczegółowo opisane w każdy ESRS, za pomocą których firma mierzy i śledzi postępy realizacji określonych celów.

Kluczowe zasady ujawniania zgodnie z ESRS

CSRD wprowadza zupełnie nowy sposób myślenia o raportowaniu zrównoważonego rozwoju, ale również podejście do niego jako całości. W związku z powyższym pojawiły się kluczowe zasady, według których firmy będą dokonywać ujawnień.

Przede wszystkim organizacja musi zrozumieć wszelkie znaczące (istotne) jej oddziaływania na środowisko i społeczeństwo aby nimi zarządzała. Dlatego jest ona zobowiązana przeanalizować i ujawnić wszelkie istotne oddziaływania, ryzyka i możliwości.

Żeby organizacja mogła dokonać ujawnień powyższych kwestii, kluczowa jest tzw. ocena istotności. Pomaga określić, które informacje są użyteczne z punktu widzenia podejmowania decyzji. W kontekście ujawniania informacji na temat zrównoważonego rozwoju, istotność można podzielić na: istotność finansową i istotność wpływu.

- Istotność finansowa („z zewnątrz”) odnosi się do rzeczywistego i potencjalnego ryzyka i możliwości związanych z ESG, które mogą mieć istotny wpływ na sytuację finansową spółki i jej wyniki operacyjne.

- Istotność wpływu („od wewnątrz”) odnosi się do rzeczywistego i potencjalnego negatywnego wpływu bezpośredniej działalności spółki lub jej pośredniej działalności poprzez jej łańcuch wartości na środowisko i społeczeństwo.

Biorąc pod uwagę te dwa rodzaje wpływów, Dyrektywa wprowadziła kolejny bardzo ważne pojęcie, jakim jest podwójna istotność. Podwójna istotność stanowi połączenie istotności finansowej i istotności wpływu. Dany temat ESG uważa się za istotny z perspektywy podwójnej istotności, jeśli spełnia istotność wpływu, lub istotność finansową, lub obie.

Podwójna istotność to nowy sposób podejścia do zrównoważonego rozwoju. Oznacza to, że firmy powinny rozważyć, w jaki sposób ich działania wpływają na świat zewnętrzny i jak świat zewnętrzny może również wpływać na nie. W ten sposób firmy mogą tworzyć skuteczniejsze strategie zrównoważonego rozwoju, które uwzględniają ich własny wpływ, a także większe istniejące zagrożenia i możliwości.

Drugim ważnym wymogiem standardów jest obowiązek wdrożenia należytej staranności w firmie. Należyta staranność to proces polegający na identyfikacji faktycznych lub potencjalnych negatywnych skutków w zakresie praw człowieka i środowiska wynikających z własnej działalności przedsiębiorstwa lub z jego łańcucha wartości. Opisuje on, jak przedsiębiorstwo zapobiega i likwiduje skutki, a także ustanowienia procedury umożliwiające składanie skarg w tym obszarze. ESRS nie nakłada konkretnych wymogów co do przeprowadzenia tego procesu.

Trzecią kluczową zmianą w podejściu do raportowania czynników zrównoważonego rozwoju jest uwzględnienie całego łańcucha wartości firmy w ocenie istotnego wpływu, ryzyka i możliwości. Zatem firma raportujące poza ujawnieniem swojego bezpośredniego wpływu na ESG musi uwzględnić wpływ pośredni, czyli wynikający z poprzedzających i następujących etapów łańcucha wartości. Poprzedzające etapy łańcucha wartości obejmują działania, zasoby i relacje, z których firma korzysta i na których polega w tworzeniu swoich produktów lub usług (np. dostawcy). Następcze etapy łańcucha wartości obejmują działania i podmioty, na których firma polega lub z którymi wchodzi w interakcje, dostarczając swoje produkty lub usługi (np. dystrybutorzy, klienci).

Uwzględnienie wpływu swojego łańcucha wartości w raporcie wymaga zbierania szeregu danych. Jest to jeden z największych wyzwań raportowania i każdy specjalista od ESG wie, że zapewnienie dobrej jakości spójnych danych od ogromnej liczby różnych kontrahentów na całym świecie, których w przypadku niektórych firm mogą być setki czy tysiące, to największe wyzwanie dla raportującej firmy. Czas i koszt gromadzenia danych to następne wyznawanie, jakie mają firmy objęte raportowaniem CSRD. Dlatego warto pomyśleć o automatyzacji tego procesu oraz wdrożeniu narzędzi, które zapewnią łatwy, szybki i spójny proces zbierania danych od swoich partnerów, np. z wykorzystaniem Synesgy, czyli globalnej platformy do zbierania najwyższej jakości danych bezpośrednio od każdego kontrahenta, niezależnie w jakiej działa branży, jakiej jest wielkości oraz w jakim kraju prowadzi biznes. Jest to usługa, która zapewni firmie objętej legislacją CSRD szybki i prosty oraz spójny mechanizm zbierania danych o wpływie, jaki mają jej kontrahenci na zrównoważony rozwój, a tym samy pozwoli w przejrzysty sposób zarządzać wpływem swojego łańcucha wartości na środowisko i społeczeństwo.

Gdzie raportować?

CSRD będzie musiało zostać ujęte w raporcie zarządu – zamiast w oddzielnym raporcie dotyczącym zrównoważonego rozwoju. Dlatego też informacje finansowe i dotyczące zrównoważonego rozwoju zostaną ujawnione w tym samym czasie. Raporty muszą być przygotowane w formacie cyfrowym (XHTML), a odrębna sekcja nt. zrównoważonego rozwoju oznakowana będzie w formacie in-line XBRL, tak aby docelowo można je było udostępnić w przyszłej bazie danych europejskiego pojedynczego punktu dostępu (ESAP).

Kto ponosi odpowiedzialność za raport?

Dyrektywa CSRD stawia raport niefinansowy na równi z ujawnieniami finansowymi. Taki raport będzie podlegał obowiązkowemu audytowi, a podanie nieprawdziwych informacji będzie podlegało odpowiedzialności karnej i finansowej – również dla członków zarządu.

Jestem MŚP nienotowanym na rynkach regulowanych, czy to oznacza, że raportowanie kwestii ESG mnie nie dotyczy?

Tak naprawdę wpływ CSRD będzie wykraczał poza przedsiębiorstwa objęte zakresem Dyrektywy, w tym obejmie pośrednio całe MŚP i mikro. Wynika to z tego, że przedsiębiorstwa nieobjęte Dyrektywą mogą zostać zobligowane do dostarczenia odpowiednich informacji, jeżeli stanowi ono część łańcucha wartości przedsiębiorstwa objętego zakresem Dyrektywy. Ponadto uwzględnianie zagrożeń i możliwości związanych z klimatem, odpowiedzialnością społeczną i ładem korporacyjnym w myśleniu strategicznym każdej firmy ma szereg zalet i korzyści biznesowych. Już dziś jest oczywiste, że wpływ CSRD będzie prawdopodobnie dalekosiężny, a wyzwania i szanse, jakie stwarza, są czymś, co powinny już teraz rozważyć wszystkie firmy niezależnie od wielkości, czy branży. Dlatego tak ważnym jest, aby rozpocząć swoją podróż do ESG, dokonując dobrowolnej samooceny swojej firmy. Jednak, aby mieć pewność, że dokonujemy oceny ESG zgodnie ze standardem opisanym w Dyrektywie najlepiej skorzystać z gotowych narzędzi dostosowanych do wielkości firmy, jaki i branży, takim narzędziem jest Synesgy.

Nie daj się zaskoczyć pytaniami od kontrahentów o wskaźniki ESG, zdobądź przewagę w procesach przetargowych, buduj reputację wśród swoich klientów i zyskaj kolejną przewagę konkurencyjną swoje firmy. Dokonaj samooceny z Synesgy, uzyskaj score ESG, certyfikat i plan naprawczy. Wdrażaj do swojego modelu biznesowego praktyki ESG, aby rozwijać się i działać przyszłościowo.